5 Checklist “ต้องเตรียมตัวอย่างไรเมื่อ LTF ครบกำหนดปี 2568”

1. ตรวจสอบเงื่อนไขการถือครอง

อย่างที่ทุกคนทราบกันดีว่า หากขาย LTF ก่อนครบกำหนดหรือผิดเงื่อนไข อาจจะต้องเสียภาษีเพิ่มเติม เช่น ถ้าหาก LTF ที่ขายมีกำไร ก็จะถูกหักภาษี ณ ที่จ่าย โดยกำไรที่ได้ต้องนำไปคำนวณเป็นรายได้เพื่อเสียภาษีตอนสิ้นปี แต่ถ้าหากเคยใช้สิทธิ์ลดหย่อนทางภาษีในปีอื่นๆแล้ว ก็จะต้องคืนสิทธิประโยชน์ที่เคยได้รับค่าลดหย่อนภาษีให้กับทางสรรพากร และจะมีเบี้ยปรับนับตั้งแต่วันที่ผิดเงื่อนไข (ซึ่งรายละเอียดส่วนนี้ต้องรบกวนติดต่อสอบถามกับทางสรรพากรอีกครั้ง)

2. กำหนดเป้าหมายและวางแผนทางการเงิน

วิเคราะห์รายรับและรายจ่ายของตัวเอง เพื่อดูว่าเรามีเงินสำรองเพียงพอสำหรับใช้จ่ายในชีวิตประจำวันหรือไม่ จากนั้นวางแผนว่าจะนำเงินจากการขาย LTF ไปทำอะไร โดยกำหนดเป้าหมายให้ชัดเจน ตัวอย่างเช่น ปัจจุบันคุณอายุ 50 ปี และมีเป้าหมายที่จะต้องการวางแผนเกษียณ อาจจะแบ่งเงินออกเป็นส่วนๆ สำหรับใช้เป็นค่าใช้จ่ายในชีวิตประจำวัน , ชำระหนี้สินในส่วนที่เหลือ และอีกส่วนหนึ่งอาจจะต่อยอดด้วยการลงทุน ในกองทุน RMF เพื่อเตรียมความพร้อมสำหรับการเกษียณในอนาคต

3. พิจารณาทางเลือก

คำแนะนำ ถ้าหากลองเทียบจากฐานภาษีที่เราประหยัดไปได้ อาจทำให้รู้สึกดีขึ้นมาบ้าง

ตัวอย่างเช่น ถ้าหาก LTF ที่ถือครองมา 7 ปี ครบกำหนดแล้ว แต่ยังขาดทุน 16.5 % และเคยใช้สิทธิในการลดหย่อนภาษี

– ฐานภาษี 15 % แสดงว่า ยังขาดทุนอยู่ 1.5% แม้พอร์ตจะขาดทุน 16.5% ฉะนั้นจะรอไปอีกสักนิด หรือ จะขายเลยก็ได้

– ฐานภาษี 20 % แสดงว่า กำไรเพิ่มเติมจากการลดหย่อน 3.5% ฉะนั้นก็สามารถขายได้

– ฐานภาษี 25 % แสดงว่า กำไรเพิ่มเติมจากการลดหย่อน 8.5% ฉะนั้นก็สามารถขายได้

ศึกษารายละเอียดการพิจาณาทางเลือกเพิ่มเติม คลิก!

4. ประเมินภาษีและวางแผนการลงทุนต่อเนื่อง

หลังจากขาย LTF แล้ว แต่คุณอาจจะยังมีภาษีจำนวนมากที่จะต้องจ่าย หรืออยากให้เงินทำงานต่อไป ฉะนั้นคุณควรพิจารณาวางแผนการลงทุนใหม่เพื่อให้เงินทำงานต่อ ตัวอย่างเช่น

- ต้องการพักเงินในช่วงตลาดผันผวนและรับความเสี่ยงได้ต่ำ ควรลงทุนใน กองทุนรวมตลาดเงิน เช่น LHMM-A

- ต้องการผลตอบแทนสูงขึ้นแต่ยังรับความเสี่ยงได้ปานกลางค่อนข้างต่ำ ควรลงทุนใน กองทุนรวมตราสารหนี้ เช่น K-APB-A(A)

- ต้องการลดหย่อนภาษีและและวางแผนเกษียณ ควรลงทุนใน

– RMF (Retirement Mutual Fund) เพื่อวางแผนการเกษียณและรับสิทธิประโยชน์ทางภาษี เช่น KFINDIARMF

– TESG (Thailand ESG Fund) เพื่อรับวงเงินลดหย่อนภาษีเพิ่มเติมและมีเป้าหมายลงทุนระยะยาว เช่น KKP GB THAI ESG - ต้องการผลตอบแทนสูงและรับความเสี่ยงได้สูง ควรลงทุนใน กองทุนรวมต่างประเทศ เช่น KT-INDIA-A

5.ปรึกษาผู้เชี่ยวชาญ

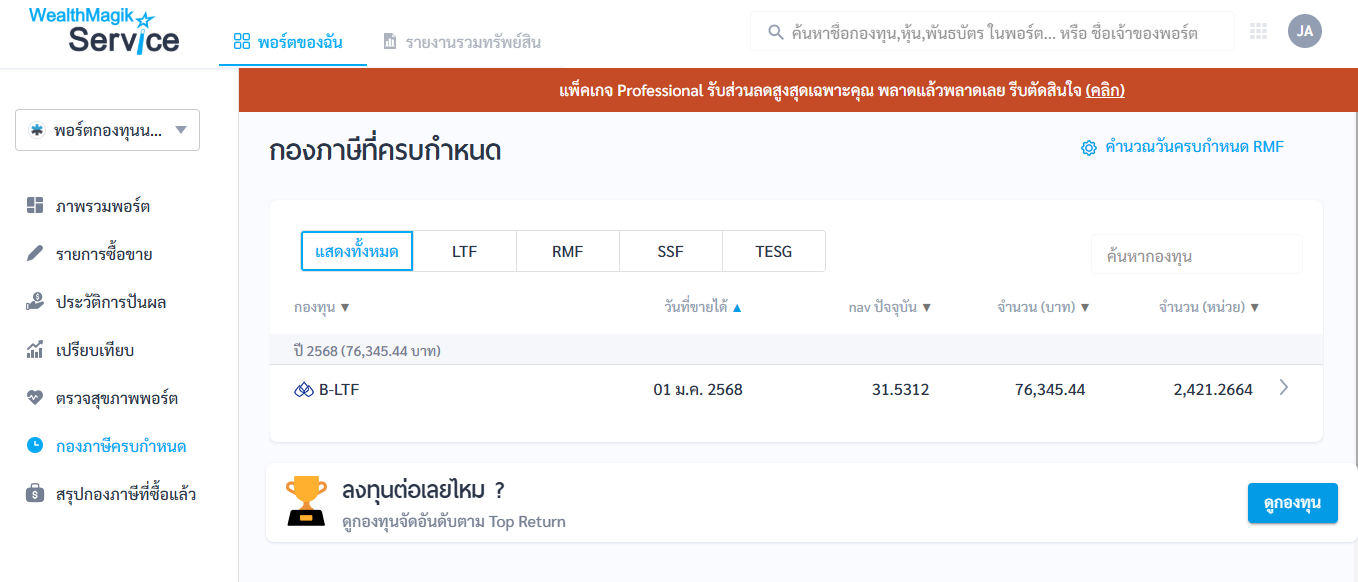

สิทธิประโยชน์ทางภาษีของ LTF จะนับเฉพาะเมื่อถือครบตามเงื่อนไข 7 ปีปฏิทิน หากไม่แน่ใจวันครบกำหนดหรือเงื่อนไขต่างๆของ LTF หรือ วางแผนการลงทุนต่อ ควรปรึกษาผู้เชี่ยวชาญ หรือหาตัวช่วย โดยการใช้เครื่องมือช่วยจัดการพอร์ต ปัจจุบันมีเครื่องมือมากมายที่ช่วยให้คุณติดตามและจัดการพอร์ตการลงทุนได้สะดวก อย่าง WealthMagik Service เพื่อให้คุณไม่พลาดโอกาสการลงทุนใหม่ๆ และบันทึกพอร์ตเพื่อติดตามสินทรัพย์ที่คุณได้ลงทุนไป

Download App WealthMagik

ทุกเรื่องลงทุน จัดการได้

ทุกเรื่องลงทุน จัดการได้

#ง่ายกว่าที่คิด

#ง่ายกว่าที่คิด